安定した賃貸経営の企画から運営を

トータルサポート

「賃貸住宅の経営」には、建てる前の入念な事業計画が不可欠です。

ヤマダホームズでは、土地診断や資金計画・建物の設計・家賃や入居者募集・経営管理に至るまで

トータルでお手伝いサポート。

オーナー様の目的に合わせた質の高いプランを立案し、安定した賃貸経営の実現を

徹底的にサポートいたします。

ヤマダホームズでは、土地診断や資金計画・建物の設計・家賃や入居者募集・経営管理に至るまで

トータルでお手伝いサポート。

オーナー様の目的に合わせた質の高いプランを立案し、安定した賃貸経営の実現を

徹底的にサポートいたします。

●賃貸経営・企画・立案

1

ご相談

ご相談

専門知識を持ったスタッフが相談をお伺いします。

2

土地診断

土地診断

ご所有の土地の敷地形状や道路状況を調査。賃貸住宅建設のための法的条件なども確認します。

質の高いプランへと導く、

綿密で的確なリサーチを

行います。

綿密で的確なリサーチを

行います。

3

市場調査

市場調査

弊社独自の方法で、周辺の賃貸住宅の市場動向を正確に把握し、適正な賃料を算出。

4

事業プラン

事業プラン

オーナーのご希望と、市場動向の両方に一致した事業計画をご提案させていただきます。

安定した

「賃貸住宅経営」に導く、

確かなプランを

立案いたします。

「賃貸住宅経営」に導く、

確かなプランを

立案いたします。

5

収支計画

収支計画

適正な家賃を設定したうえで、収入、ローン返済と必要経費、税金などを想定し、収支を検討します。

オーナーの資産活用に

もっとも有効な

収支計画を

ご提案いたします。

もっとも有効な

収支計画を

ご提案いたします。

6

資金計画

資金計画

収支計画やオーナーの自己資金、返済期間の設定などを考慮しながら、さまざまな融資を検討し、最適な資金計画をご提案させていただきます。

●賃貸経営・企画・立案

7

本契約

本契約

入居者に選ばれる快適な空間と、景観に調和しつつ街のシンボルとなるデザインで設計を行います。

8

ご契約

ご契約

9

着工・竣工

(お引渡し)

着工・竣工

(お引渡し)

戸建て住宅レベルの品質・性能を備えた、より質の高い賃貸住宅を実現します。

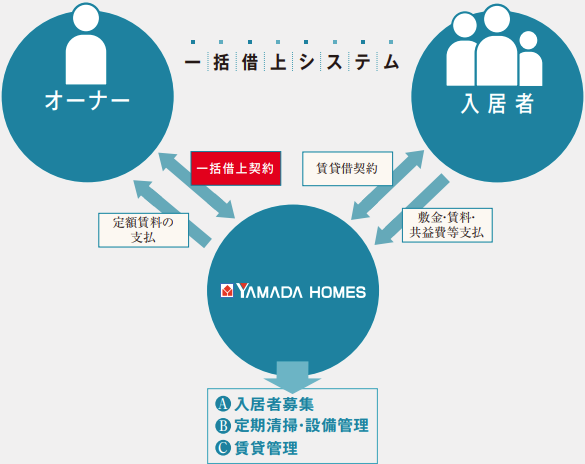

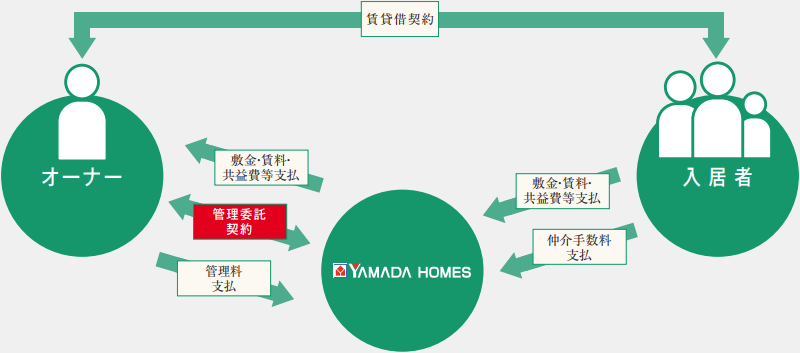

一貫体制で信頼のおけるサポート

お客様の信頼できるパートナーとして、

オーナー様に代わって管理します。

ヤマダホームズは、資産活用を全力でお手伝いします。

オーナー様に代わって管理します。

ヤマダホームズは、資産活用を全力でお手伝いします。